Analisa Saham KIJA (Kawasan Industri Jababeka Tbk), Berapa Harga Wajar atau Nilai Intrinsiknya?

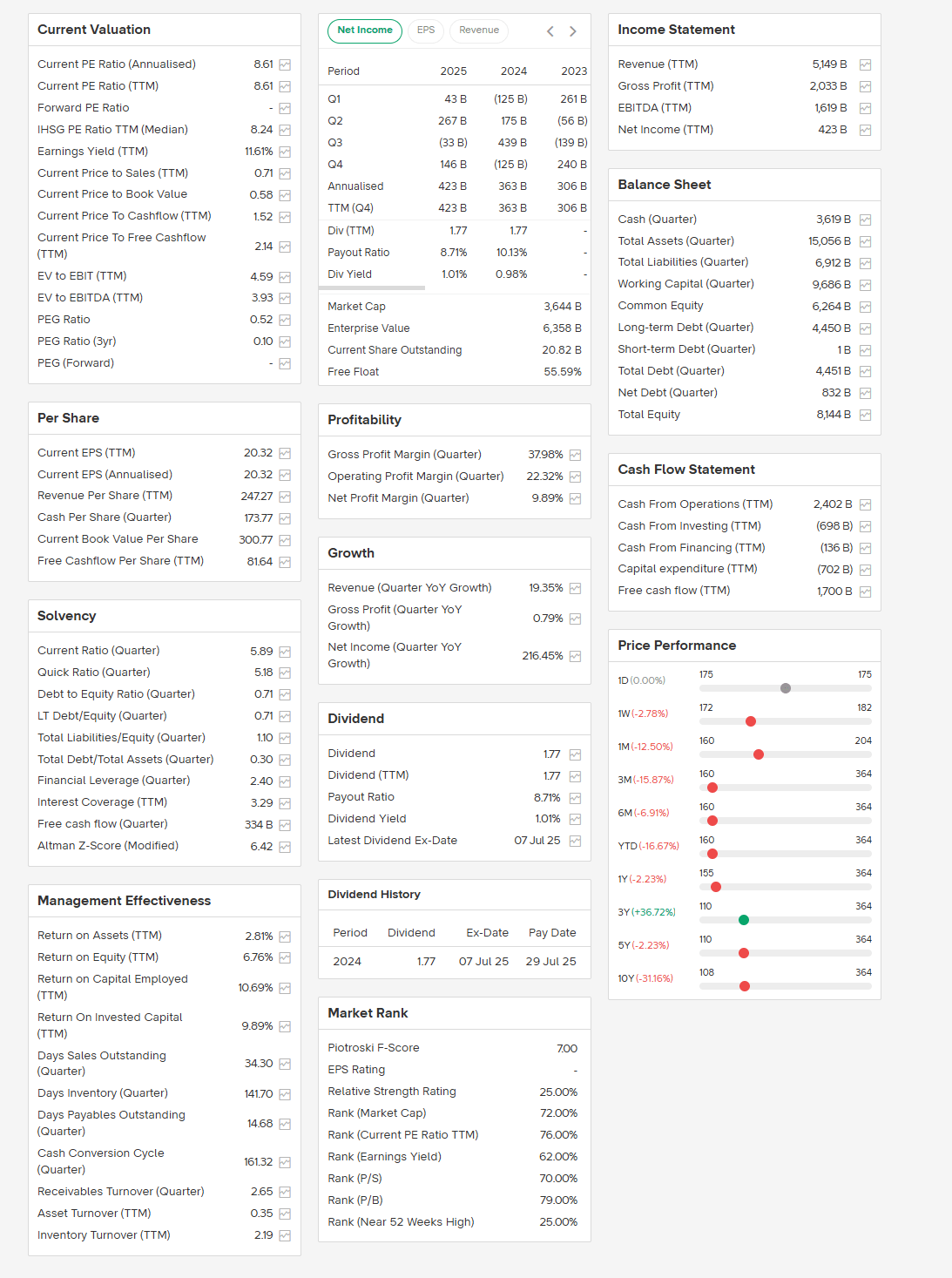

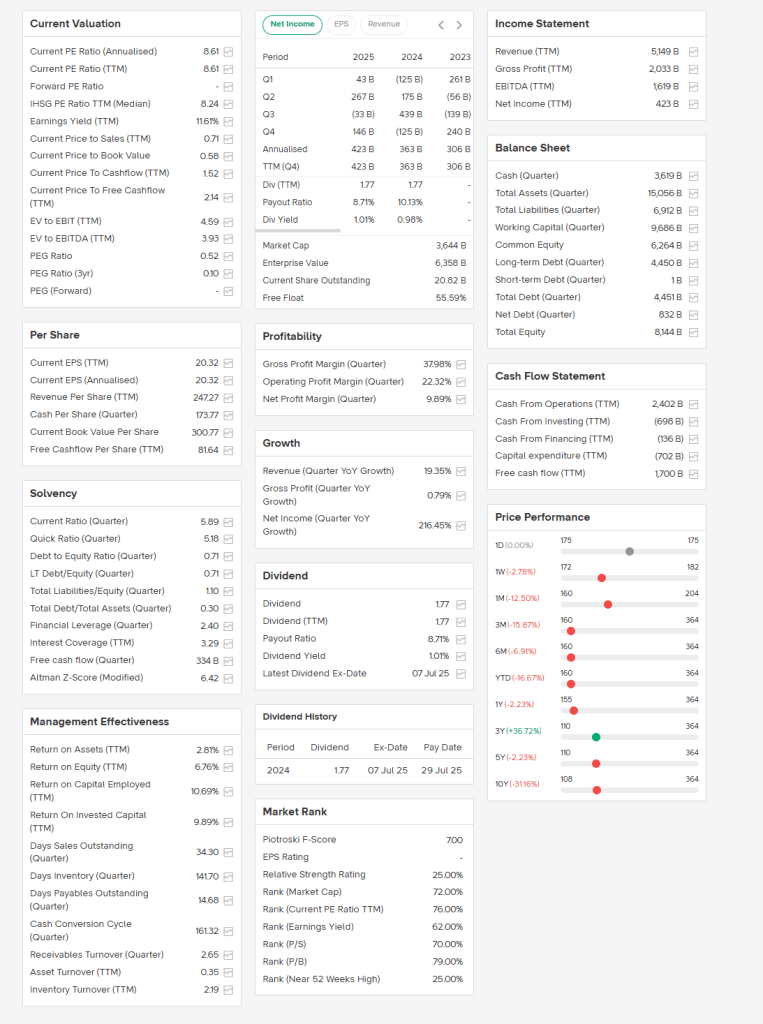

Berdasarkan data Key Stats dari Stockbit untuk emiten KIJA (Kawasan Industri Jababeka Tbk.) per 31 Maret 2026, berikut adalah analisis fundamental dan estimasi nilai intrinsiknya:

1. Ringkasan Performa Keuangan (TTM)

- Profitabilitas: KIJA mencatatkan laba bersih (Net Income TTM) sebesar Rp423 Miliar, naik signifikan dibandingkan tahun-tahun sebelumnya. Net Profit Margin berada di angka 9,89%.

- Efisiensi (ROE/ROA): ROE sebesar 6,76% dan ROA 2,81%. Angka ini tergolong moderat cenderung rendah untuk sektor properti/kawasan industri, namun menunjukkan perusahaan sudah kembali mencetak profit yang stabil.

- Kesehatan Keuangan (Solvency): Current Ratio sangat kuat di 5,89x, menunjukkan likuiditas jangka pendek yang aman. Debt to Equity Ratio (DER) berada di 0,71x, yang berarti struktur hutang masih cukup terjaga.

2. Analisis Valuasi Saat Ini

Dibandingkan dengan harga pasar saat ini (Rp175):

- PE Ratio (TTM): 8,61x. Ini cukup murah jika dibandingkan rata-rata historis IHSG (sekitar 13-15x).

- Price to Book Value (PBV): 0,58x. Ini adalah indikator utama bahwa saham ini “undervalued”. Harga pasar saat ini jauh di bawah nilai buku per sahamnya (Rp300,77).

- EV/EBITDA: 3,93x. Angka di bawah 5x biasanya mengindikasikan perusahaan yang dihargai murah oleh pasar relatif terhadap kemampuan menghasilkan kasnya.

3. Estimasi Harga Wajar (Nilai Intrinsik)

Kita dapat menggunakan beberapa metode pendekatan untuk menentukan harga wajar:

A. Berdasarkan Graham Number (Konservatif)

Rumus ini menggabungkan EPS dan Book Value per share:

$$\text{Harga Wajar} = \sqrt{22,5 \times \text{EPS} \times \text{BVPS}}$$

$$\text{Harga Wajar} = \sqrt{22,5 \times 20,32 \times 300,77} \approx \mathbf{Rp371}$$

B. Berdasarkan PBV Band (Target PBV 0,8x – 1,0x)

Mengingat sektor properti jarang dihargai di PBV 1x saat ini, target moderat di 0,8x adalah realistis:

$$\text{Harga Wajar} = 0,8 \times 300,77 = \mathbf{Rp240}$$

C. Berdasarkan PE Standard (Target PE 10x)

$$\text{Harga Wajar} = 10 \times 20,32 = \mathbf{Rp203}$$

4. Kesimpulan dan Opini

Secara fundamental, KIJA sedang diperdagangkan di area diskon.

- Harga Saat Ini: Rp175

- Estimasi Harga Wajar (Konservatif): Rp220 – Rp240

- Margin of Safety (MoS): Sekitar 20% – 30%

Catatan Tambahan: KIJA memiliki Piotroski F-Score sebesar 7, yang menunjukkan kondisi keuangan yang sangat sehat. Namun, pergerakan harga saham kawasan industri seringkali lambat (sideways) dan sangat dipengaruhi oleh penjualan lahan besar (marketing sales) atau fluktuasi kurs mata uang karena utang dalam dolar.

Disclaimer: Analisis ini bersifat informatif berdasarkan data yang Anda unggah dan bukan ajakan jual atau beli. Keputusan investasi sepenuhnya ada di tangan Anda.