Berikut adalah Analisa Saham IOTF (Sumber Sinergi Makmur Tbk), Berapa Harga Wajar Intrinsiknya? Disclaimer: Do Your Own Research dan Bukan Ajakan Jual Beli Saham IOTF.

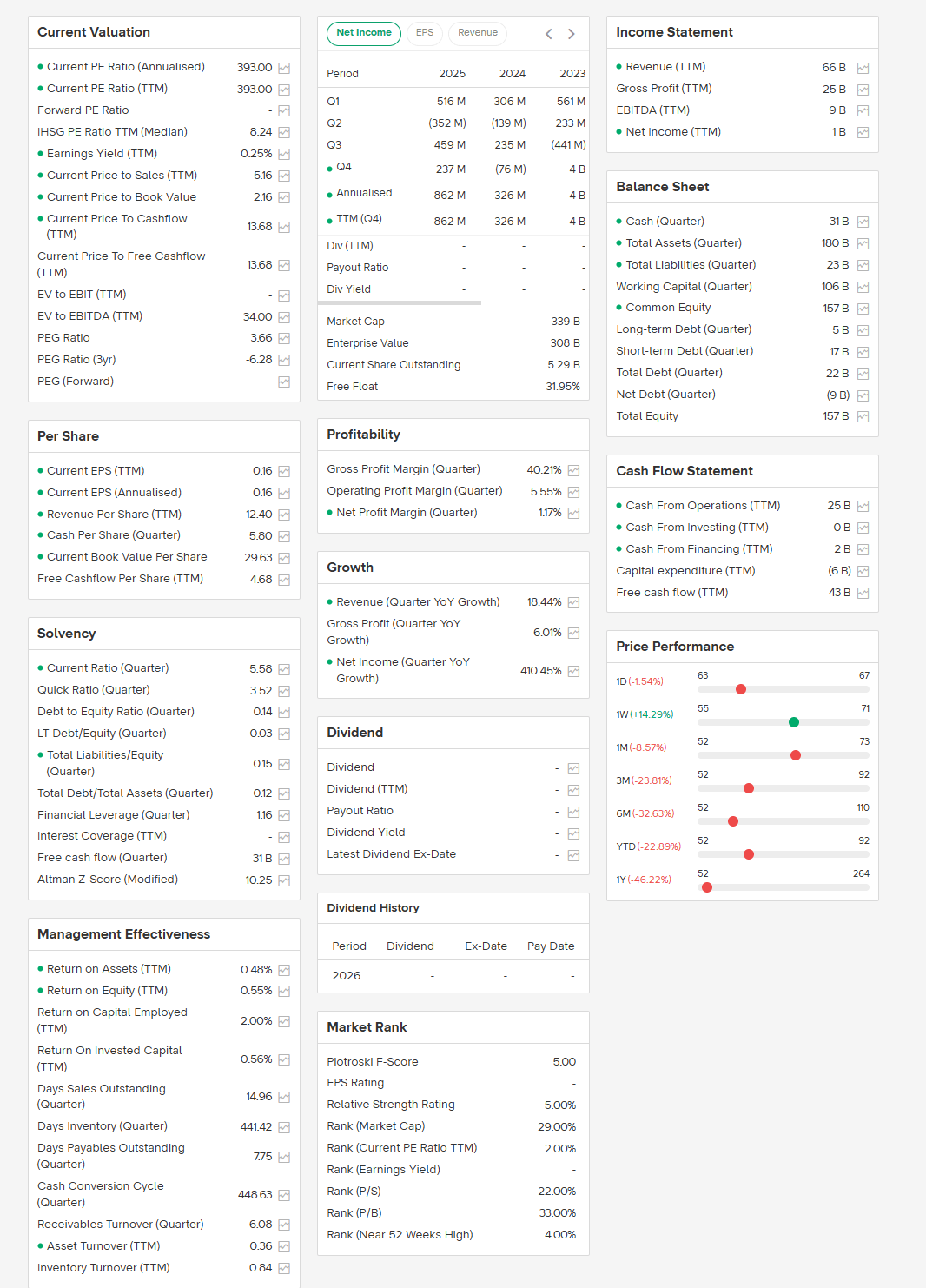

Berdasarkan data “Key Stats” terbaru Stockbit per 31 Maret 2026 yang kami tampilkan, berikut adalah analisis mendalam mengenai saham IOTF (PT Sumber Sinergi Makmur Tbk):

1. Kondisi Valuasi (Mahal atau Murah?)

Valuasi IOTF saat ini berada pada level yang sangat premium (mahal) jika dilihat dari sisi laba bersih, namun terlihat wajar dari sisi aset:

- P/E Ratio (TTM): 300,00x. Angka ini jauh di atas rata-rata IHSG (median 8,24x). Artinya, pasar bersedia membayar 300 kali lipat dari laba tahunannya, yang biasanya mengindikasikan ekspektasi pertumbuhan yang sangat agresif di masa depan.

- Price to Book Value (PBV): 2,16x. Untuk perusahaan teknologi/perangkat keras, PBV di angka 2x masih tergolong standar hingga sedikit premium.

- Earnings Yield: 0,20%. Hasil imbal balik dari laba sangat kecil, jauh di bawah bunga deposito atau obligasi.

2. Kinerja Keuangan & Pertumbuhan

- Pertumbuhan Laba (Net Income YoY): +410,65%. Meskipun angkanya terlihat fantastis, perlu diingat bahwa nominal laba bersihnya masih relatif kecil (sekitar Rp1 Miliar TTM). Pertumbuhan persentase yang besar sering terjadi pada perusahaan dengan base laba yang kecil.

- Profitabilitas: Gross Profit Margin (GPM) sangat sehat di angka 40,21%, namun Net Profit Margin (NPM) hanya 1,31%. Ini menunjukkan biaya operasional (beban usaha) masih sangat tinggi sehingga menggerus hampir seluruh laba kotor.

- Kesehatan Keuangan: Current Ratio 5,58x dan Altman Z-Score 10,25 menunjukkan perusahaan sangat aman dari risiko kebangkrutan dalam jangka pendek.

3. Perhitungan Harga Wajar (Intrinsik)

Berikut simulasi perhitungan harga wajar dengan beberapa metode:

A. Metode Graham Number (Defensif)

Metode ini menggabungkan aset (BV) dan laba (EPS) dengan batas konservatif:

$$\text{Harga Wajar} = \sqrt{22,5 \times \text{EPS} \times \text{Book Value}}$$

$$\text{Harga Wajar} = \sqrt{22,5 \times 0,16 \times 29,63} \approx \mathbf{Rp10 – Rp11}$$

B. Metode PBV Standard (Sektor Teknologi/Hardware)

Jika kita menggunakan rata-rata PBV industri yang lebih wajar (sekitar 1,5x):

$$\text{Harga Wajar} = \text{Book Value} \times 1,5 = 29,63 \times 1,5 \approx \mathbf{Rp44}$$

C. Target Analis & Prospek 2026

Berdasarkan data pasar terbaru, manajemen IOTF menargetkan pertumbuhan 30% pada tahun 2026 dengan mengoptimalkan AI. Analis pasar memberikan target harga psikologis di rentang Rp70 – Rp88 jika efisiensi biaya berhasil meningkatkan Net Profit Margin.

Kesimpulan Analisis

| Indikator | Nilai | Status |

| Harga Saat Ini | Rp64 | – |

| Harga Wajar Fundamental | Rp11 – Rp44 | Overvalued secara fundamental saat ini. |

| Harga Wajar Optimis (Growth) | Rp70 – Rp85 | Jika target pertumbuhan 30% tercapai. |

Ringkasan:

Secara fundamental murni (berdasarkan laba saat ini), harga Rp64 masih tergolong mahal. Namun, IOTF adalah saham growth yang valuasinya sangat bergantung pada ekspektasi masa depan.

Sentimen Tambahan: Ada berita mengenai rencana akuisisi atau perubahan pengendali (seperti Gaia Artha yang menambah kepemilikan), yang biasanya menjadi pendorong harga saham di luar perhitungan fundamental. Jika Anda ingin masuk, pastikan untuk memantau apakah efisiensi dari teknologi AI mereka benar-benar tercermin di laporan keuangan kuartal berikutnya.